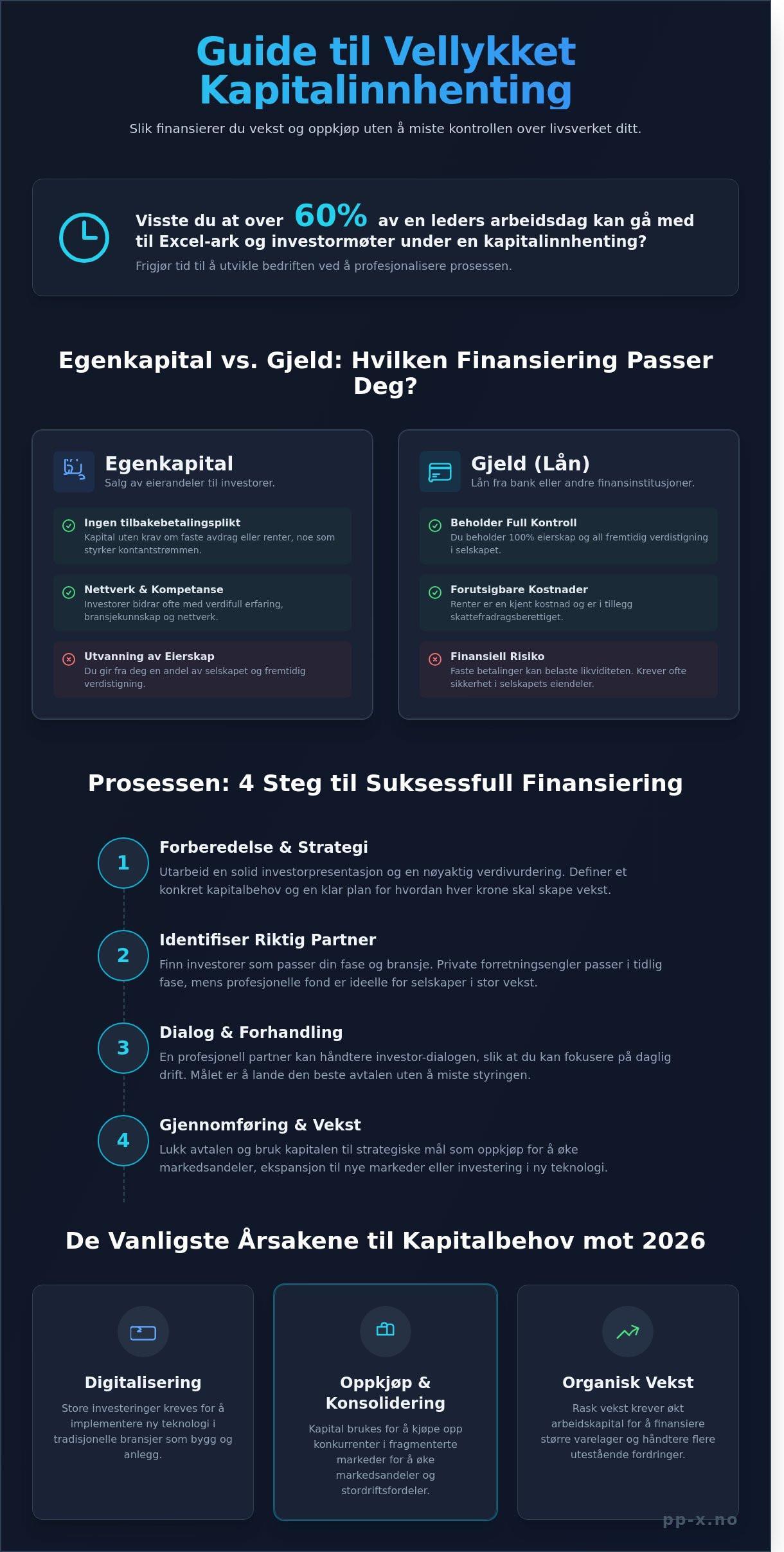

Visste du at feil investor kan koste deg kontrollen over livsverket ditt raskere enn et svakt årsresultat? For en norsk bedrift som for eksempel trenger 25 millioner kroner til å kjøpe opp en konkurrent, kan veien mot målet føles både usikker og kaotisk. Prosessen med kapitalinnhenting krever i dag mer enn bare en god idé. Den krever en presis og ryddig plan. Du er sikkert enig i at det er frustrerende når over 60 prosent av arbeidsdagen din går med til Excel-ark og tunge investormøter, i stedet for å utvikle selve butikken og de ansatte.

I denne guiden lærer du hvordan du sikrer kapitalen som trengs for å finansiere vekst og oppkjøp gjennom en strukturert og profesjonell prosess. Vi forklarer hvordan du finner en partner som kan ta over dialogen med investorene, slik at du kan beholde fokus på daglig drift. Du får se konkrete eksempler på hvordan riktig verdsettelse i 2026-markedet kan skille en suksess fra et avslag. Vi gir deg en full oversikt over hvordan du går frem for å lande den beste avtalen for selskapets fremtid uten å miste styringen.

Viktige Punkter

- Lær å skille mellom egenkapital og lån for å finne den beste finansieringen for din bedrift. For eksempel kan salg av aksjer gi deg både penger og verdifulle rådgivere.

- Få oversikt over hvilke investorer som passer din fase, enten det er private forretningsengler i tidlig fase eller profesjonelle fond for stor vekst.

- Oppdag hvordan du gjennomfører en profesjonell kapitalinnhenting ved å utarbeide en solid investorpresentasjon og en nøyaktig verdivurdering.

- Se hvordan du kan bruke kapital til strategiske oppkjøp, slik at du for eksempel kan kjøpe opp en konkurrent for å øke din markedsandel.

Hva er kapitalinnhenting og hvorfor er det kritisk for vekst?

Kapitalinnhenting er en prosess der en bedrift skaffer penger fra eksterne kilder for å finansiere sine strategiske mål. Dette er ikke penger som kommer fra det vanlige salget av varer eller tjenester, men midler som hentes inn gjennom lån, investorer eller andre finansielle ordninger. For mange norske selskaper er dette selve drivstoffet som gjør det mulig å vokse raskere enn det den daglige kontantstrømmen tillater. Uten tilgang på ekstra midler kan gode muligheter gå tapt fordi selskapet mangler likviditet til å handle når sjansen byr seg.

Bedrifter velger ofte kapitalinnhenting når de står overfor store korsveier. Dette kan være behov for ekspansjon til nye geografiske områder, utvikling av innovative produkter eller gjennomføring av strategiske oppkjøp. Det er en vesentlig forskjell på kapital til drift og kapital til investering. Penger til drift brukes til å betale regninger, lønn og husleie i det daglige. Investeringskapital er derimot øremerket prosjekter som skal skape verdier på lang sikt. Hvis en bedrift bruker investeringsmidler på vanlig drift, oppstår det raskt problemer med lønnsomheten.

Et praktisk eksempel er en rørleggerbedrift i Bergen med 12 ansatte og en årlig omsetning på 25.000.000 kr. Eieren ser at en mindre konkurrent i nabokommunen er til salgs for 5.000.000 kr. Selv om rørleggerbedriften går med overskudd, har de ikke 5.000.000 kr stående klare på konto. Ved å gjennomføre en målrettet kapitalinnhenting kan de sikre pengene som trengs for å kjøpe konkurrenten. Dette gir dem umiddelbar tilgang til nye kunder, flere sertifiserte fagfolk og bedre innkjøpsbetingelser hos grossistene.

Når er det riktig tidspunkt å hente kapital?

Det beste tidspunktet for å hente penger er når bedriften er i en styrkeposisjon. Investorer og banker gir bedre betingelser til selskaper som kan vise til en vekst på for eksempel 20 prosent det siste året. Man bør identifisere konkrete vekstmuligheter før man kontakter finansieringskilder. Det er viktig å vurdere markedsforholdene nøye. Hvis renten er lav og investorene søker objekter med god avkastning, kan det være lurt å slå til selv om man ikke har et akutt behov akkurat nå.

De vanligste årsakene til kapitalbehov i 2026

Når vi ser frem mot 2026, ser vi tre tydelige trender som driver behovet for finansiering i Norge. For det første krever digitalisering store investeringer i tradisjonelle bransjer som bygg og anlegg. For det andre ser vi en bølge av konsolidering i fragmenterte markeder. Her brukes Folkefinansiering i Norge og private equity for å samle mindre aktører under én paraply. For det tredje fører rask organisk vekst ofte til et behov for mer arbeidskapital for å håndtere større varelager og flere utestående fordringer.

For en leder er det viktig å forstå at kapitalinnhenting ikke bare handler om å få penger i banken. Det handler om å bygge en finansiell struktur som støtter bedriftens ambisjoner over de neste tre til fem årene. Ved å ha en klar plan for hvordan hver krone skal brukes til å skape vekst, øker sannsynligheten for å lykkes med å hente kapital til gode vilkår. Dette krever god dokumentasjon, realistiske budsjetter og en tydelig forståelse av hvilken risiko både bedriften og de som spytter inn penger tar.

Egenkapital vs. gjeld: Hvilken finansieringsmodell passer deg?

Valget mellom egenkapital og gjeld er en av de viktigste beslutningene du tar når du planlegger vekst. Kapitalinnhenting handler om mer enn bare å få penger på konto. Det handler om å finne en balanse mellom kontroll, risiko og fremtidig avkastning. Mens noen foretrekker tryggheten ved å eie alt selv, ser andre verdien i å dele risikoen med profesjonelle partnere for å akselerere veksten.

Kostnaden for kapital varierer kraftig basert på hvilken modell du velger. Gjeldsfinansiering har en direkte kostnad i form av renter, mens egenkapital koster i form av fremtidig utbytte og verdistigning som tilfaller andre. En sunn kapitalstruktur består ofte av en kombinasjon av begge deler. Dette kalles ofte for en optimalisert kapitalstruktur, der målet er å minimere de totale kostnadene over tid.

Fordeler og ulemper ved egenkapital

Når du henter inn egenkapital, selger du en del av selskapet ditt til eksterne investorer. Dette krever at bedriften følger en offisiell prosess for kapitalforhøyelse for å sikre at alt skjer etter loven. Den største fordelen er at du får tilgang til kapital uten krav om faste avdrag eller renter. Dette frigjør kontantstrøm som kan brukes direkte til drift og ekspansjon.

- Nettverk og kompetanse: Investorer bringer ofte med seg erfaring fra lignende bransjer eller internasjonale markeder.

- Redusert risiko: Hvis selskapet går dårlig, har du ingen gjeld som må betjenes, noe som gir større utholdenhet.

- Utvanning: Den største ulempen er at du gir fra deg eierskap. Ved et fremtidig salg vil en mindre del av gevinsten havne i din lomme.

Et konkret eksempel er et norsk programvareselskap som i 2023 trengte 12 millioner kr for å starte en satsing i Sverige. Ved å ta inn en venturekapitalist fremfor å låne pengene, fikk de ikke bare kapitalen, men også tilgang til et nettverk av 50 potensielle kunder i det svenske markedet. Dette gjorde at de nådde sine salgsmål 6 måneder raskere enn planlagt.

Når bør du velge gjeldsfinansiering?

Gjeldsfinansiering er ofte det rimeligste alternativet for selskaper med stabil kontantstrøm og god sikkerhet. Banker i Norge krever normalt at selskapet kan vise til positive resultater over de siste 2 til 3 årene før de innvilger store lån til oppkjøp. Ved å bruke lån beholder du 100 prosent av kontrollen og alle fremtidige gevinster selv.

Mange bruker gjeld som en «brekkstang» for å øke avkastningen på egenkapitalen. Hvis du kjøper en bedrift som kaster av seg 15 prosent, og du finansierer deler av kjøpet med et banklån til 6 prosent rente, vil overskuddet utover rentene tilfalle eierne. Dette øker den prosentvise avkastningen på pengene du selv har spyttet inn i prosjektet.

Mezzanin-finansiering og kapitalkostnad

Mezzanin-finansiering fungerer som en hybridløsning. Dette er ofte et ansvarlig lån som ligger mellom banklån og egenkapital i prioriteringsrekkefølgen. Hvis selskapet går konkurs, får banken pengene sine først, deretter mezzanin-giveren, og til slutt aksjonærene. Fordi risikoen er høyere enn for vanlige banklån, er renten også høyere, ofte mellom 10 og 15 prosent i dagens marked.

Når du vurderer ulike modeller, må du se på den veide gjennomsnittlige kapitalkostnaden. Det hjelper lite med billig gjeld hvis bankens krav til sikkerhet hindrer deg i å ta nødvendig risiko for å vokse. For å finne den rette balansen for din bedrift, kan det være nyttig å utforske strategiske finansieringsløsninger som tar høyde for både kortsiktig likviditet og langsiktig verdiutvikling. Kapitalinnhenting bør alltid skje med en klar plan for hvordan hver krone skal skape merverdi for selskapet.

Ulike typer investorer i det norske markedet

Når du skal gjennomføre en kapitalinnhenting, er valget av partner like viktig som selve beløpet. Det norske markedet består av flere ulike investorgrupper som alle bringer med seg forskjellig kompetanse og forventninger til avkastning. Å forstå disse forskjellene hjelper deg med å treffe riktig beslutning for selskapets fremtid.

Business Angels, eller engleinvestorer, er ofte privatpersoner med en formue de har bygget opp selv. De går typisk inn i en veldig tidlig fase av bedriftens livsløp. En typisk investering fra en norsk engel kan ligge mellom 500.000 kr og 2.000.000 kr. Disse investorene bidrar ofte med mer enn bare penger. De deler gjerne sitt personlige nettverk og sin erfaring fra tidligere oppstarter. For en bedrift som trenger raske beslutninger og tett oppfølging, kan dette være den ideelle løsningen.

Venture Capital (VC) er profesjonelle fond som ser etter selskaper med potensial for ekstrem vekst. De fokuserer ofte på teknologi eller innovative forretningsmodeller som kan skaleres internasjonalt. I Norge ser vi ofte at VC-fond går inn med beløp fra 10 millioner kr og oppover. De tar høy risiko, men krever til gjengjeld en betydelig eierandel og en plass i styret. Deres mål er nesten alltid et salg eller en børsnotering innen få år.

Strategiske investorer er etablerte selskaper som ønsker å kjøpe seg inn i din bedrift for å oppnå synergier. Dette kan være en konkurrent som vil ha din teknologi, eller en leverandør som ønsker å sikre seg en del av verdikjeden. Fordelen her er at den strategiske partneren forstår bransjen din ut og inn. Ulempen kan være at de begrenser dine muligheter til å samarbeide med andre aktører i markedet senere.

Når nye investorer kommer inn, krever det formelle endringer i selskapets struktur. Du må følge juridiske prosedyrer for å registrere nye eiere og endre vedtekter. I denne prosessen er Brønnøysundregistrenes guide til kapitalforhøyelse et nødvendig verktøy for å sikre at alt skjer korrekt etter aksjeloven.

Hva ser investorer etter i din bedrift?

Investorer ser først og fremst på lederteamet. De leter etter folk med 10 til 15 års relevant erfaring eller en unik evne til å gjennomføre planer. En skalerbar modell er også avgjørende. Hvis du kan bevise at en investering på 5.000.000 kr vil øke omsetningen med 20.000.000 kr over to år, har du en sterk sak. Du må også vise en realistisk plan for hvordan pengene skal brukes, for eksempel ved å spesifisere kostnader til nyansettelser eller markedsføring i nye land.

Private Equity sin rolle i norsk næringsliv

Private Equity (PE) er fond som investerer i modne og etablerte selskaper. Deres rolle er ofte å profesjonalisere driften for å øke verdien før et videresalg. I Norge har PE-fond vært sentrale i å konsolidere bransjer som laksenæringen og oljeservice. De går ofte inn med store beløp, gjerne over 50 millioner kr, og tar kontroll over selskapet.

Typisk horisont for en PE-investering er 3 til 7 år. Et godt eksempel er en norsk produksjonsbedrift som i 2019 fikk et PE-fond som majoritetseier. Fondet bidro til å digitalisere fabrikken og kutte svinn med 15 prosent. Dette økte resultatet før skatt betydelig. Etter fire år ble bedriften solgt til en tysk industrigigant. Denne typen kapitalinnhenting gir bedriften musklene som trengs for å gjennomføre store oppkjøp av mindre konkurrenter, noe som ofte er en del av vekststrategien til PE-fondene.

Slik forbereder du en vellykket prosess for kapitalinnhenting

En profesjonell prosess starter lenge før du sender den første e-posten til en potensiell investor. Erfaring fra det norske markedet viser at grundig forberedelse forkorter selve løpet med flere måneder. Du må bygge tillit gjennom ryddig dokumentasjon og en glassklar plan for hvordan pengene skal skape verdi. En undersøkelse fra 2024 viser at selskaper som bruker mer enn 50 timer på å klargjøre sitt materiale, har 40 prosent høyere sannsynlighet for å lykkes med sin kapitalinnhenting enn de som starter uforberedt.

Investorpresentasjonen: Ditt viktigste dokument

En god investorpresentasjon skal vanligvis inneholde mellom 10 og 15 lysbilder. Du må forklare hvilket problem bedriften løser, hvem kundene er, og hvorfor akkurat ditt team skal vinne markedet. Tallene må være realistiske og enkle å forstå. Hvis du for eksempel søker 10 000 000 kr for å ekspandere i Norden, må du vise nøyaktig hvordan disse pengene fordeles mellom markedsføring, nye ansettelser og utvikling. Investorer takker ofte nei hvis historien er for komplisert eller hvis de ikke ser en tydelig vei til fremtidig gevinst. God historiefortelling handler om å vise ambisjoner støttet av harde fakta.

Verdsettelse: Hva er bedriften din egentlig verdt?

Verdsettelse handler om mer enn bare regneark. Det handler om forventninger og risiko. I det norske markedet i 2026 ser vi at investorer legger ekstremt stor vekt på kontantstrøm og faktisk inntjening fremfor luftige vekstprognoser. Du kan bruke metoder som diskontert kontantstrøm (DCF) for å beregne nåverdien av fremtidige penger. En annen vanlig metode er å se på multipler av driftsresultat (EBITDA) hos lignende selskaper. Et selskap med 5 000 000 kr i årlig overskudd kan oppleve store svingninger i verdi basert på dagens markedsstemning. Det er bedre å sette en pris som inviterer til dialog, enn en for høy verdi som skremmer bort seriøse aktører.

Når de første møtene er gjennomført, starter arbeidet med selskapsgjennomgang, også kalt due diligence. Her vil investoren granske alle avtaler, regnskaper og tekniske systemer. Hele 72 prosent av norske kapitalrunder i 2025 ble forsinket fordi selskapene ikke hadde orden i sine juridiske dokumenter. Du bør ha et digitalt datarom klart med alle ansettelsesavtaler, kundekontrakter og styreprotokoller før du i det hele tatt tar kontakt med eksterne miljøer. Dette viser profesjonalitet og sparer alle parter for unødig tidsbruk.

Forhandlinger om aksjonæravtaler er det siste og kanskje mest kritiske steget i en kapitalinnhenting. Her bestemmer dere hvem som skal sitte i styret og hvilke rettigheter de nye eierne skal ha. Det er avgjørende å finne vilkår som både beskytter de opprinnelige eierne og gir investorene den tryggheten de krever. En god avtale balanserer kontroll og kapital på en måte som rigger selskapet for sunn vekst i årene som kommer.

Ønsker du en profesjonell partner som kan styre din bedrift trygt gjennom hele finansieringsløpet? Les mer om hvordan vi bistår med kapitalinnhenting og verdivurdering her.

Kapitalinnhenting som drivstoff for oppkjøp: PP-X sin tilnærming

For mange norske bedrifter er organisk vekst en tålmodighetsprøve som tar mange år. Skal man virkelig ta en dominerende posisjon i markedet raskt, er oppkjøp av andre selskaper ofte den mest effektive veien til målet. Her fungerer kapitalinnhenting som selve motoren i prosessen. Uten tilgang på frisk kapital blir ambisiøse vekstplaner ofte liggende i en skuff, da de færreste selskaper har nok ledig kontanter til å finansiere store transaksjoner over driften. PP-X ser at bedrifter som lykkes best, bruker ekstern finansiering til å kjøpe opp enten direkte konkurrenter eller selskaper som sitter på kritisk kompetanse de selv mangler.

Når vi bistår som rådgivere, ser vi på hele reisen. Det starter med en tydelig strategi for hvorfor et oppkjøp gir mening for akkurat din bedrift. Handler det om å øke markedsandelen med 20 prosent i et bestemt geografisk område? Eller handler det om å få tak i de 10 flinkeste ingeniørene i bransjen? Vi hjelper eiere med å se forbi selve prislappen og heller fokusere på den fremtidige verdien som skapes når to selskaper blir ett. Vår rolle er å være den trygge brobyggeren mellom din visjon og de pengene som kreves for å realisere den.

Buy-and-build strategier for norske SMB-er

Mindre selskaper kan vokse seg store overraskende fort gjennom serielle oppkjøp. Dette kalles ofte en buy-and-build-strategi. I det norske markedet ser vi at mange vellykkede konsolideringer skjer ved at man kjøper opp mindre, lokale familiebedrifter. Finansieringen av slike kjøp krever ofte en smart miks av ulike kilder. En vanlig modell vi ser i dag, er å dekke 40 prosent av kjøpesummen med ny egenkapital, mens de resterende 60 prosentene finansieres gjennom banklån og selgerkreditt. Selgerkreditt betyr at selgeren av bedriften får utbetalt deler av summen over en periode på for eksempel 24 måneder, noe som reduserer den umiddelbare kapitalbelastningen for kjøperen.

Et konkret eksempel fra 2022 involverte et selskap i servicenæringen. De hadde en stabil omsetning på 35 millioner kr, men ønsket å bli en nasjonal aktør. Gjennom målrettet kapitalinnhenting og strategisk bistand fra PP-X, kjøpte de opp to konkurrenter i løpet av 14 måneder. Dette resulterte i en samlet omsetning på over 90 millioner kr innen utgangen av 2023. Slike reiser viser kraften i å tørre å satse på finansiert vekst når de rette mulighetene dukker opp.

Hvorfor velge PP-X som din vekstpartner?

Det finnes mange steder å hente penger, men det er ikke likegyldig hvem du får med på laget. PP-X tilbyr uavhengig rådgivning med et sterkt fokus på eiernes egne mål og ønsker for fremtiden. Vi er ikke låst til én bank eller én bestemt type investor. Vi har i dag tilgang til et nettverk som består av over 130 profesjonelle investorer og flere norske forretningsbanker som kjenner SMB-markedet godt. Dette sikrer at vi sammen finner den finansieringspartneren som passer din bedriftskultur og ditt ambisjonsnivå.

Vi skiller oss ut ved å tilby en sømløs kobling mellom selve kapitaljakten og den tekniske transaksjonsstøtten. Det betyr at vi hjelper til med alt fra verdsettelse og finansiell gjennomgang (due diligence) til de endelige kontraktsforhandlingene. Ved å ha én partner som holder i alle trådene, unngår du at viktig informasjon går tapt mellom ulike konsulenter. Dette sparer både tid og penger, samtidig som det øker sjansen for at oppkjøpet blir en suksess på lang sikt. Er du klar for å ta det neste steget i din vekstreise?

Sikre din posisjon i det norske markedet for 2026

Vellykket kapitalinnhenting handler om mer enn bare penger på konto. Det handler om å velge riktig vei for din bedrift i et marked som stadig endrer seg. En norsk SMB-bedrift som trenger 15 millioner kroner til internasjonal satsing, må vurdere om de skal selge 10 prosent av aksjene eller benytte seg av gjeldsfinansiering. Valget påvirker kontrollen din over selskapet i mange år fremover. Gode forberedelser reduserer risikoen for at prosessen stopper opp midtveis. Investorer i 2026 krever ryddige regnskaper og en tydelig plan for hvordan hver krone skal skape verdi.

PP-X fungerer som spesialister på M&A og strategisk finansiering for norske vekstbedrifter. Vi har lang erfaring med rådgivning for bedrifter som har mellom 20 og 100 millioner kroner i omsetning. Teamet vårt leder deg trygt gjennom hele løpet, fra den første verdivurderingen til den endelige avtalen er signert ved closing. Vi sørger for at du finner de rette investorene som forstår norske reguleringer og dine langsiktige mål. Vi tar hånd om det komplekse papirarbeidet slik at du kan fokusere på den daglige driften av selskapet.

Sikre din neste vekstfase med PP-X, les mer her

Veien til videre suksess starter med en solid plan og de rette rådgiverne på laget ditt.

Ofte stilte spørsmål om kapitalinnhenting

Hvor lang tid tar det vanligvis å hente kapital?

En prosess for kapitalinnhenting tar vanligvis mellom 4 og 9 måneder fra planlegging til pengene er på konto. Tiden brukes til å lage dokumentasjon, møte investorer og gjennomføre juridiske kontroller. En norsk teknologibedrift brukte for eksempel 7 måneder på å lukke sin siste runde i 2023.

Hvor mye koster det å bruke en rådgiver til kapitalinnhenting?

Rådgivere tar ofte et fast månedlig beløp på mellom 40 000 kr og 120 000 kr, i tillegg til et suksesshonorar. Dette honoraret ligger normalt på 3 % til 7 % av det totale beløpet selskapet henter inn. Hvis bedriften henter 10 millioner kr, kan den totale kostnaden for profesjonell bistand ende på rundt 600 000 kr.

Må jeg gi fra meg kontrollen over selskapet hvis jeg tar inn en investor?

Nei, du beholder kontrollen så lenge du eier mer enn 50 % av aksjene og har en god aksjonæravtale. Mange gründere selger kun 10 % til 25 % av selskapet i en tidlig vekstfase for å beholde styringsretten. Det er vanlig at investoren får en styreplass, men det betyr ikke at de bestemmer alt alene.

Hva er forskjellen på en rettet emisjon og en offentlig emisjon?

En rettet emisjon er rettet mot en liten gruppe utvalgte investorer, mens en offentlig emisjon inviterer hele markedet til å kjøpe aksjer. Rettede emisjoner er mest brukt av private aksjeselskaper fordi de er raskere og krever mindre papirarbeid. En bedrift kan for eksempel velge å kun kontakte 5 spesifikke investeringsfond for å dekke et kapitalbehov effektivt.

Kan jeg hente kapital hvis bedriften min ikke går med overskudd ennå?

Ja, det er mulig å hente penger så lenge du kan bevise fremtidig vekst og en klar plan for lønnsomhet. Faktisk henter over 60 % av vekstselskaper i Norge kapital basert på potensialet i teknologien eller markedet fremfor dagens resultat. Investorer ser da på tall som brukervekst, ordrereserver eller unike patenter.

Hva er en Due Diligence, og hvordan forbereder jeg meg?

Due Diligence er investorens grundige sjekk av selskapets økonomi, avtaler og tekniske løsninger før de overfører penger. Du forbereder deg ved å laste opp alle viktige dokumenter, som ansettelsesavtaler og regnskaper, i et sikkert digitalt datarom. Erfaring viser at ryddig dokumentasjon kan korte ned denne prosessen med 3 uker.

Hva ser banker etter når de vurderer lån til bedriftsoppkjøp?

Banker krever som regel en egenkapitalandel på minst 30 % og ser etter en stabil kontantstrøm som kan betjene lånet. De vurderer om det oppkjøpte selskapet tjener nok penger til å dekke både renter og avdrag. En bank vil ofte kreve at driftsresultatet er 2,5 ganger høyere enn de årlige lånekostnadene før de gir grønt lys.

Hvordan finner jeg de rette investorene for min bransje?

Du finner de rette investorene ved å undersøke hvem som har investert i lignende selskaper de siste 24 månedene. Bruk nettverk som Dealflow eller bransjeorganisasjoner for å kartlegge hvem som har kunnskap om din sektor. En bedrift innen havbruk bør for eksempel lete etter fond som allerede har 3 til 5 selskaper innen sjømat i sin portefølje.