Visste du at manglende skatteplanlegging kan føre til at så mye som 37,84 prosent av salgssummen forsvinner til staten når du skal selge bedriften din i 2026? For mange gründere representerer selskapet deres største livsverk, men uten riktig strukturering kan en stor del av verdiene gå tapt i selve transaksjonen. Det er derfor avgjørende å ha full kontroll på reglene for selge bedrift skatt i god tid før en potensiell kjøper kommer på banen.

Vi forstår at det norske regelverket kan virke uoversiktlig, og at frykten for dobbelbeskatning eller usikkerhet rundt kompliserte earn-out-modeller er reell. Det er helt naturlig å ønske en ryddig prosess som sikrer verdiene du har skapt gjennom mange år med hardt arbeid. Denne guiden gir deg kunnskapen du trenger for å strukturere salget optimalt, slik at du sitter igjen med mest mulig kapital etter at skatten er betalt.

Gjennom denne artikkelen får du en klar forståelse av hvordan fritaksmetoden fungerer i praksis, og vi hjelper deg å vurdere om du bør selge aksjer eller selve innmaten i selskapet. Vi avslutter med en konkret plan for skatteoptimalisering som gjør deg best mulig rustet for en vellykket exit i 2026.

Viktige Punkter

- Lær hvordan fritaksmetoden kan sikre en tilnærmet skattefri gevinst ved salg gjennom et holdingselskap.

- Forstå de økonomiske konsekvensene ved aksjesalg kontra innmatsalg, og hvorfor valget av modell påvirker både pris og risiko.

- Få oversikt over hvordan du bør strukturere eierskapet i god tid for å selge bedrift skatt-effektivt når muligheten byr seg.

- Unngå vanlige fallgruver som «skattemessig earn-out», der deler av salgssummen risikerer å bli omklassifisert til høyt beskattet lønn.

- Se hvordan profesjonell bistand sikrer at de skattemessige rammene og de kommersielle verdiene ivaretas gjennom hele forhandlingsløpet.

Grunnleggende regler for skatt ved salg av bedrift i 2026

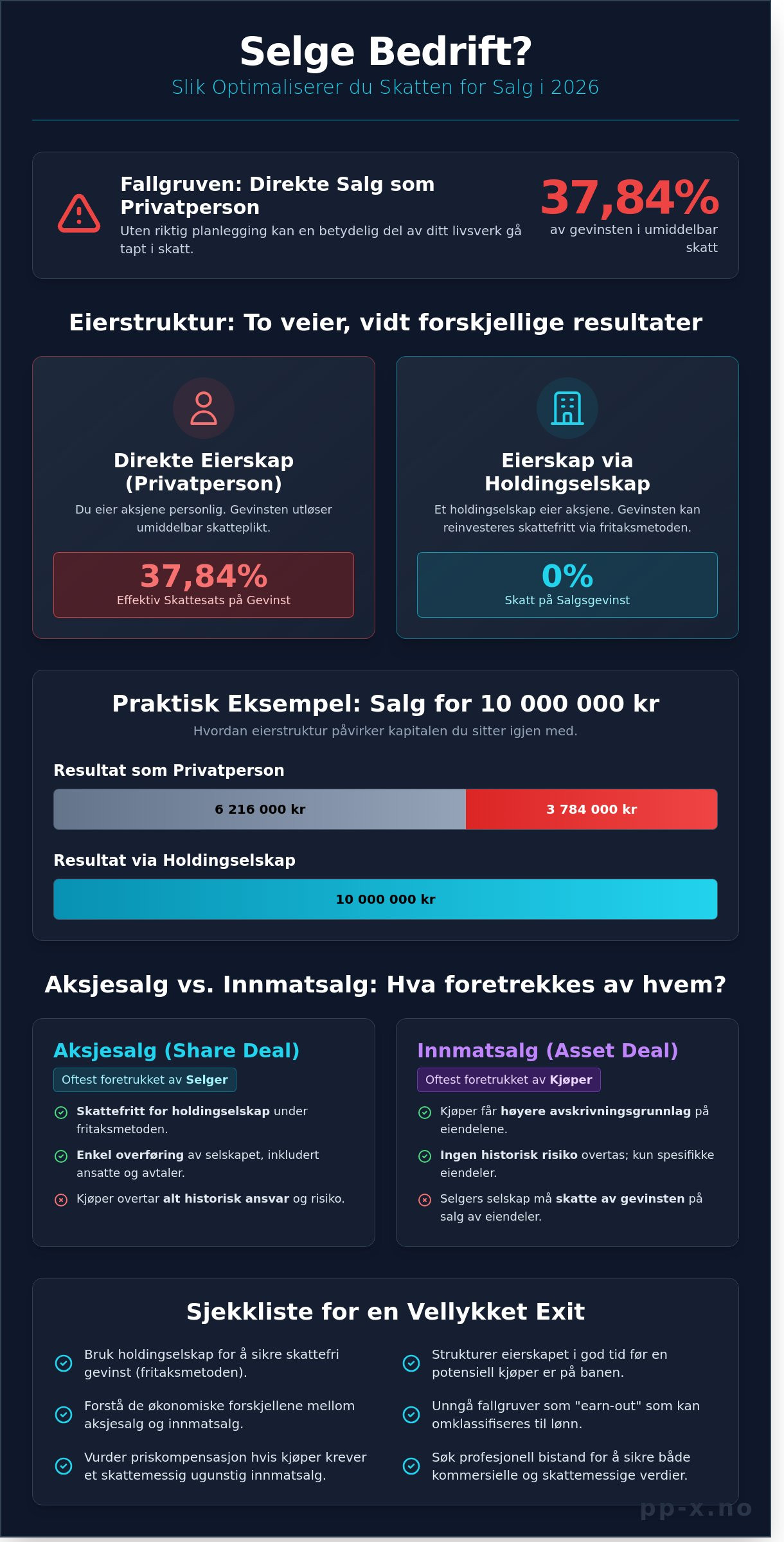

Når du planlegger å selge bedriften, er det avgjørende å forstå hvordan det norske skattesystemet påvirker gevinsten din. For mange gründere er det å forstå hvordan man skal selge bedrift skatt-effektivt den viktigste faktoren for å sikre fremtidig formue. Norske skatteregler skiller tydelig mellom to hovedmodeller: fritaksmetoden for selskaper og aksjonærmodellen for privatpersoner. Valget mellom disse to avgjør om du sitter igjen med hele gevinsten til videre investering, eller om nesten 40 % forsvinner i umiddelbar skatt.

Hva innebærer fritaksmetoden i praksis?

Fritaksmetoden sørger for at aksjeselskaper i stor grad slipper skatt på gevinst ved salg av aksjer i andre selskaper. Dette betyr i praksis 0 % skatt internt i ditt holdingselskap når du selger en datterbedrift. Ordningen gjelder for selskaper hjemmehørende i Norge og andre land innenfor EØS. En viktig detalj i 2026 er den såkalte treprosentregelen. Den innebærer at 3 % av mottatt utbytte regnes som skattepliktig inntekt for holdingselskapet, men denne regelen gjelder ikke for selve salgsgevinsten. Ved realisasjon av aksjer forblir hele summen skattefri så lenge kapitalen holdes i selskapet.

Skattesatser for personlige aksjonærer

Hvis du eier aksjene direkte som privatperson, utløses skatteplikten med en gang salget er gjennomført. For 2026 ligger den effektive skattesatsen på over 37 % etter at den lovpålagte oppjusteringsfaktoren er inkludert. Du kan redusere den skattbare gevinsten noe ved å bruke skjermingsfradraget. Dette fradraget beregnes ut fra aksjenes opprinnelige kostpris multiplisert med en skjermingsrente fastsatt av myndighetene. Likevel vil direkte eierskap føre til en umiddelbar reduksjon av kapitalen du sitter igjen med etter salget, noe som begrenser mulighetene for nye prosjekter.

Praktisk eksempel: Forskjellen for «Peder»

La oss se på Peder, som skal selge aksjene i sin bedrift for 10 000 000 kr i 2026. Gevinsten hans er hele salgssummen fordi han startet selskapet med minimal aksjekapital.

- Salg som privatperson: Peder selger aksjene direkte fra sin private hånd. Han må betale ca. 3 784 000 kr i skatt med en gang. Han sitter igjen med ca. 6 216 000 kr til private investeringer.

- Salg gjennom holdingselskap: Peder selger gjennom sitt selskap, Peder Holding AS. Han betaler 0 kr i skatt ved selve salget. Han har nå hele 10 000 000 kr tilgjengelig i selskapet for å investere i nye bedrifter eller eiendom.

Dette eksemplet viser hvorfor det er kritisk å skille mellom realisasjon og utdeling. Skatten treffer Peder personlig først når han tar pengene ut av holdingselskapet til privat bruk. Hvis du planlegger å selge bedrift skatt-optimalt og vil vurdere nye investeringer med gevinsten, kan du se vår oversikt over bedrifter til salgs for å planlegge ditt neste steg i markedet.

Aksjesalg vs. salg av innmat: Hva lønner seg?

Valget mellom aksjesalg og innmatsalg er ofte det viktigste punktet i forhandlingene når du skal selge bedrift skatt og struktur er i fokus. Et aksjesalg innebærer at du selger selve den juridiske enheten. Ved salg av innmat selger du i stedet bedriftens eiendeler, som maskiner, varelager, patenter og kundelister, mens selve selskapet forblir i ditt eie.

Kjøpere foretrekker ofte innmatsalg. Årsaken er at de kan føre opp de kjøpte eiendelene til markedsverdi i sitt eget regnskap. Dette gir dem et høyere avskrivningsgrunnlag. Hvis en kjøper betaler 4 000 000 kr for en maskinpark, kan de starte årlige skattemessige avskrivninger fra dette beløpet. Som selger vil du derimot nesten alltid foretrekke et aksjesalg. Dette skyldes fritaksmetoden, som gjør at et holdingselskap kan selge aksjer nesten helt uten skattebelastning.

Dersom kjøperen krever et innmatsalg, bør du vurdere å justere prisen oppover. En vanlig tommelfingerregel er å beregne den nåværende verdien av kjøperens skattefordel og be om en del av denne som kompensasjon for din økte skatt. For å få full oversikt over økonomien i en slik prosess, kan det være nyttig å se på hva det koster å selge en bedrift i form av honorarer og avgifter.

Salg av aksjer (Share Deal)

Den største fordelen med et aksjesalg er skattefriheten for holdingselskaper. Det er også enklere å overføre avtaler med leverandører og ansatte, siden det juridiske subjektet er det samme. Risikoen ligger hos kjøperen, som overtar alt historisk ansvar. Dette kan gjelde alt fra gamle garantikrav til uavklarte skattetvister fra 2022 eller tidligere. En grundig gjennomgang av selskapet, også kjent som due diligence, reduserer behovet for at du som selger må stille omfattende personlige garantier i etterkant.

Salg av innmat (Asset Deal)

Ved salg av innmat blir gevinsten skattlagt med 22 % som alminnelig inntekt direkte i selskapet. Dette er sjelden optimalt for selger, med mindre selskapet har et fremførbart underskudd som kan utlignes mot gevinsten. Innmatsalg er likevel fornuftig hvis du bare skal selge deler av virksomheten eller ønsker å beholde selve selskapet.

Fordelingen av salgssummen på ulike saldogrupper er avgjørende for det skattemessige resultatet.

- Saldogruppe d (maskiner og utstyr): 20 % avskrivning per år.

- Saldogruppe b (goodwill): 20 % avskrivning per år.

- Saldogruppe i (forretningsbygg): 2 % avskrivning per år.

En dyktig rådgiver vil hjelpe deg med å allokere verdiene slik at skattebyrden minimeres når du skal selge bedrift skatt og verdier må fordeles riktig. Ved å flytte mer av verdien til saldogrupper med lav skattemessig gevinst, kan du sitte igjen med mer etter at staten har tatt sin del.

Fallgruven: Når skattefri gevinst blir til skattbar lønn

Mange gründere i Norge selger selskapene sine gjennom et holdingselskap for å benytte seg av fritaksmetoden. Dette gjør at gevinsten i utgangspunktet er skattefri for selskapet. Problemet oppstår dersom Skatteetaten mener at deler av salgssummen egentlig er betaling for din fremtidige arbeidsinnsats. Dette kalles omklassifisering. Hvis dette skjer, endres beskatningen fra 0 % (for holdingselskapet) til opp mot 50 % i personinntektsskatt og arbeidsgiveravgift.

Skatteetaten ser spesielt kritisk på situasjoner der selgeren fortsetter å jobbe i bedriften etter salget. Dersom du godtar en lavere lønn enn det som er vanlig i bransjen mot at du får en høyere salgssum, ringer varsellampene hos myndighetene. De ser på dette som et forsøk på å konvertere høyt beskattet lønn til lavt beskattet aksjegevinst. Når du skal selge bedrift, er skatt og hvordan vederlaget fordeles, avgjørende for det endelige nettooppgjøret.

Praktisk eksempel: En gründer selger teknologiselskapet sitt for 50 000 000 kr. Som en del av avtalen må gründeren jobbe som daglig leder i tre år med en årslønn på 400 000 kr. Siden markedslønn for en slik stilling er 1 500 000 kr, kan Skatteetaten konkludere med at deler av kjøpesummen er lønn. I verste fall må gründeren skatte av 25 000 000 kr som personinntekt, noe som halverer den forventede gevinsten.

Kriterier for omklassifisering til lønnsinntekt

Det er flere faktorer som avgjør om Skatteetaten griper inn. De ser først og fremst på om det foreligger en fortsatt arbeidsplikt for selgeren. Hvis utbetalingen av en tilleggskjøpesum (earn-out) er betinget av at du fortsatt er ansatt, øker risikoen for omklassifisering betraktelig. Et strengt konkurranseforbud som strekker seg over mange år kan også trekke i samme retning.

Vurderingen handler om hvorvidt salgsvederlaget er betaling for aksjenes verdi eller din personlige arbeidsinnsats. For å stå trygt må du kunne dokumentere at du mottar en markedsmessig lønn i perioden etter salget. Dette betyr en lønn som er på nivå med det en ekstern person med tilsvarende kompetanse ville fått i samme stilling.

Slik unngår du skattesmellen ved earn-out

For å unngå at Skatteetaten overstyrer avtalen din, må du være grundig i forberedelsene. Det viktigste grepet er å dokumentere verdsettelsen av selskapet uavhengig av din person. Bruk objektive verdsettelsesmetoder som viser at prisen på 50 000 000 kr er basert på kontantstrøm eller eiendeler, ikke på at du sitter ved skrivebordet de neste årene.

- Strukturer earn-outs basert på objektive resultatmål som økt omsetning eller driftsresultat (EBITDA).

- Unngå klausuler som sier at earn-out bortfaller hvis du sier opp din stilling.

- Sørg for at ansettelsesavtalen etter salget er en separat kontrakt med markedsmessige betingelser.

Når du navigerer i disse spørsmålene, er det lurt å vurdere M&A-prosessens skattemessige sider nøye. Ved å skille tydelig mellom rollen som aksjeselger og rollen som ansatt, minimerer du risikoen for at selge bedrift skatt blir en ubehagelig overraskelse i etterkant av exiten.

Slik forbereder du bedriften for et skatteoptimalt salg

Skatteplanlegging er ikke en oppgave du bør utsette til måneden før kontrakten signeres. For å oppnå best mulig resultat når du skal selge bedrift skatt, bør prosessen starte minst 24 til 36 måneder før planlagt exit. Dette tidsvinduet er nødvendig for å gjennomføre strukturelle endringer som Skatteetaten aksepterer som forretningsmessig begrunnet, og ikke bare som et grep for å unngå skatt i siste liten.

Mange gründere lurer på om det er for sent å etablere en holdingstruktur etter at det første budet har kommet inn. Svaret er ofte ja. Hvis forhandlingene allerede er i gang, kan skattemyndighetene bruke den ulovfestede gjennomskjæringsregelen. Det betyr at de ser bort fra holdingstrukturen din og skattlegger deg som privatperson med en sats på 37,8 prosent. Ved å starte tre år i forveien, sikrer du at strukturen er robust og ferdig «vasket».

Før et salg er det også avgjørende å gå gjennom bedriftens utbyttekapasitet og konsernbidrag. En «Tax Due Diligence» er en investering som fjerner usikkerhet hos kjøperen. Erfaring viser at uavklarte skatteforhold kan føre til at kjøpere krever prisavslag på mellom 5 og 15 prosent av kjøpesummen for å dekke potensiell risiko. Ved å dokumentere alt på forhånd, beholder du kontrollen over prislappen.

Holdingmodellen og «drop-down» fisjon

Dersom du i dag eier driftsselskapet direkte, kan en «drop-down» fisjon være løsningen. Dette innebærer at du skiller ut selve virksomheten i et nytt datterselskap. Dette må gjøres med skattemessig kontinuitet for å utløse fritaksmetoden ved et senere salg. Det er spesielt viktig å ha tungen rett i munnen når du skal selge familiebedrift i 2026, da slike selskaper ofte har historiske verdier som krever nøyaktig behandling for å unngå unødvendig skattebelastning.

Dokumentasjon og verdsettelse

En uavhengig verdivurdering er ditt sterkeste forsvar mot spørsmål fra Skatteetaten. Du må også rydde i balansen før salget starter. Det betyr at du må ta ut eiendeler som ikke hører til driften, som for eksempel en firmabil til privat bruk eller en hytte som ligger i selskapet. Slike verdier kompliserer transaksjonen og kan føre til skattesmell for både selger og kjøper. For å få oversikt over de økonomiske rammene, kan du lese mer om hva det koster å selge en bedrift i vår detaljerte oversikt over honorarer og utgifter.

Ønsker du en vurdering av din bedrifts salgsklarhet? Bestill en samtale med våre eksperter for å legge en plan for din exit.

Profesjonell bistand sikrer verdiene ved din exit

Å selge en bedrift er ofte den største økonomiske hendelsen i en eiers liv. Det handler om langt mer enn bare å finne en kjøper som er villig til å betale riktig pris. En spesialisert M&A-rådgiver fungerer som den avgjørende brobyggeren mellom juss, skatteregler og kommersiell verdi. Når målet er å selge bedrift skatt-optimalisert i 2026, kreves det en partner som ser hele bildet. Rådgiveren sørger for at transaksjonsstrukturen ikke bare er lovlig, men også økonomisk gunstig for din spesifikke situasjon.

PP-X bistår norske bedriftseiere med å navigere i disse komplekse prosessene. Vi forstår at tallene er viktige, men vi vet også at menneskelige faktorer ofte avgjør om en avtale blir vellykket. Små justeringer i hvordan et salg struktureres kan utgjøre en forskjell på flere millioner kroner i netto utbetaling. Ved å ha en partner som leder forhandlingene, sikrer du at dine interesser blir ivaretatt profesjonelt overfor profesjonelle oppkjøpere.

Hvorfor ikke bare bruke regnskapsfører?

En regnskapsfører er ekspert på historiske tall og sørger for at den daglige driften følger lovverket. Transaksjonsrådgivning krever derimot et blikk som er rettet fremover. Skal du for eksempel rettferdiggjøre en salgssum på 30 millioner kroner overfor myndighetene, må du ha dyp markedskunnskap og dokumentasjon som viser fremtidig potensial. For strategisk sparring og en dypere forståelse av din posisjon, kan du kontakte Abtin Rahmanian for å diskutere din spesifikke situasjon.

Veien videre: Fra vurdering til gjennomført salg

Prosessen starter med en uforpliktende samtale der vi ser på dine mål for fremtiden. Vi går gjennom selskapets verdi og identifiserer kritiske faktorer som kan påvirke skattebyrden ved et salg. Du kan se nærmere på våre tidligere caser for å se hvordan vi har hjulpet andre eiere med å gjennomføre vellykkede exiter. Dette gir deg et realistisk bilde av hva du kan forvente i dagens marked.

Kontakt PP-X i dag for en konfidensiell vurdering av din exit-strategi. Vi gir deg oversikten du trenger for å selge bedrift skatt-effektivt, slik at du kan gå ut av livsverket ditt med trygghet og maksimale verdier i behold.

Slik maksimerer du gevinsten ved ditt salg i 2026

Beslutningen om å selge livsverket krever mer enn bare en god salgspris; det krever en vanntett skattestrategi. Valget mellom aksjesalg og salg av innmat er avgjørende for hvor mye du sitter igjen med på privat konto. Ved å benytte fritaksmetoden riktig kan du reinvestere kapitalen skattefritt, mens feil struktur kan føre til at overskuddet beskattes som personinntekt med satser opp mot 50 prosent. Erfaring viser at eiere som starter forberedelsene 24 måneder før planlagt exit, ofte oppnår et betydelig høyere netto utbytte.

Vår ekspertise hjelper deg når du skal selge bedrift skatt og selskapsrett er komplekse felt som krever spesialistkompetanse for å unngå unødvendige tap. PP-X er spesialister på norske M&A-transaksjoner og har omfattende erfaring med komplekse generasjonsskifter. Vi tilbyr strategisk rådgivning som sikrer at transaksjonsmodellen er optimalisert for regelverket i 2026. Dette sikrer at verdiene du har bygget opp over tiår, forblir i dine hender.

Ta det første steget mot en trygg og lønnsom handel i dag. Bestill en konfidensiell verdivurdering og skattegjennomgang hos PP-X for å få full oversikt over dine muligheter. Med profesjonell bistand ligger alt til rette for at din avslutning som bedriftseier blir både ryddig og økonomisk vellykket.

Ofte stilte spørsmål om salg av bedrift og skatt

Hvor mye skatt betaler man ved salg av aksjeselskap i 2026?

Privatpersoner betaler 37,84 % i skatt på gevinsten når de selger aksjer i 2026. Skatten beregnes ved at nettogevinsten multipliseres med en faktor på 1,72 før den beskattes med den vanlige satsen på 22 %. Hvis du selger aksjer med en gevinst på 1 000 000 kr, betyr dette at du må betale 378 400 kr til staten, forutsatt at du ikke har ubrukt skjermingsfradrag som reduserer det skattepliktige beløpet.

Hva er fritaksmetoden og hvem gjelder den for?

Fritaksmetoden innebærer at aksjeselskaper er fritatt for skatt på gevinst ved salg av aksjer i andre selskaper innenfor EØS. Denne regelen gjelder kun for juridiske enheter som AS og ASA, og ikke for deg som privatperson. Ved å bruke denne metoden kan et holdingselskap selge en datterbedrift og beholde 100 % av salgssummen til nye investeringer, i stedet for å miste over en tredjedel av kapitalen i umiddelbar beskatning.

Kan jeg selge bedriften skattefritt hvis jeg har et holdingselskap?

Selve salget er skattefritt for holdingselskapet ditt under fritaksmetoden, men du må betale personlig skatt når pengene tas ut som utbytte. Dette er en sentral strategi for alle som planlegger å selge bedrift skatt og ønsker å reinvestere pengene i annen virksomhet eller i aksjemarkedet. Hvis du mottar 10 000 000 kr i holdingselskapet, kan du forvalte hele beløpet videre så lenge du ikke overfører pengene til din private bankkonto.

Hva skjer med skatten hvis jeg selger innmaten i stedet for aksjene?

Ved et innmatssalg selger selskapet dine eiendeler som maskiner, varelager og kundelister, og gevinsten beskattes med 22 % direkte i selskapet. Dette er ofte gunstig for kjøperen fordi de kan starte nye avskrivninger på utstyret de kjøper, noe som kan øke salgsverdien på bedriften din. For deg som eier betyr dette likevel at pengene ligger igjen i selskapet, og du må betale ytterligere 37,84 % i skatt hvis du vil ta ut gevinsten privat.

Er earn-out skattepliktig som lønn eller kapitalgevinst?

En earn-out beskattes som kapitalgevinst med 37,84 % så lenge utbetalingen er en del av vederlaget for aksjene og ikke godtgjørelse for arbeid. Skatteetaten ser nøye på om beløpet krever at du fortsetter å jobbe i bedriften til en lav lønn. Hvis du mottar 2 000 000 kr ekstra etter to år basert på bedriftens resultat, og dette ikke er koblet til et krav om arbeidsplikt, regnes det som en skatteposisjon knyttet til selve aksjesalget.

Kan jeg etablere et holdingselskap rett før jeg selger bedriften?

Du kan etablere et holdingselskap rett før et salg, men du må gjennomføre en skattefri fusjon eller fisjon for å flytte aksjene uten å utløse skatt. Denne prosessen tar vanligvis mellom 4 og 6 måneder på grunn av lovbestemte kreditorfrister og saksbehandling i Foretaksregisteret. Hvis du selger aksjene dine direkte til et nyopprettet holdingselskap rett før et eksternt salg, vil dette anses som et realisasjonstidspunkt som utløser full skatteplikt med en gang.

Hvilke fradrag kan jeg få ved salg av bedrift?

Du får fradrag for alle nødvendige kostnader som påløper for å gjennomføre salget, slik som utgifter til advokat, megler og finansiell rådgivning. I tillegg skal du trekke fra aksjenes skjermingsfradrag og din opprinnelige kostpris fra salgssummen før den skattbare gevinsten beregnes. Disse fradragene er helt avgjørende for å redusere det beløpet du faktisk må skatte av når du skal selge bedrift skatt i 2026.

Hva er risikoen ved å selge bedriften til underpris til familiemedlemmer?

Risikoen er at Skatteetaten vurderer prisdifferansen som en gave eller en skattepliktig utdeling av utbytte til deg. Hvis en bedrift med en markedsverdi på 8 000 000 kr selges til et familiemedlem for 2 000 000 kr, kan de resterende 6 000 000 kr bli gjenstand for full beskatning. Dette kan føre til et krav om innbetaling av over 2 200 000 kr i uforutsett skatt pluss eventuell tilleggsskatt hvis forholdet ikke er opplyst korrekt i skattemeldingen.