Du har investert år av ditt liv, utallige timer og en enorm innsats i å bygge opp bedriften din. Nå står du kanskje ved et veiskille og vurderer å selge – ditt livsverk. Midt i alle de strategiske og emosjonelle vurderingene, dukker det ene, avgjørende spørsmålet opp: Hva er selskapet egentlig verdt? Frykten for å etterlate penger på bordet, usikkerheten rundt komplekse beregninger, og hvordan man skal rettferdiggjøre prisen overfor en kjøper, kan føles overveldende. En grundig og realistisk verdivurdering av selskap ved salg er derfor ikke bare et tall på et papir; det er selve nøkkelen til en vellykket transaksjon og din fremtidige økonomiske trygghet.

I denne ultimate guiden for bedriftseiere gir vi deg veikartet du trenger. Vi bryter ned de ulike verdsettelsesmetodene til et språk du forstår, og gir deg et unikt innblikk i hvordan en potensiell kjøper tenker og regner. Du vil lære konkrete steg for å forberede selskapet ditt for salg, hvordan du identifiserer og styrker de faktorene som driver verdien opp, og ikke minst, hvordan du bygger en solid argumentasjon for prisen du ønsker. Les videre for å få selvtilliten og verktøyene som trengs for å maksimere salgsprisen og sikre at ditt harde arbeid blir verdsatt slik det fortjener.

Hovedpunkter

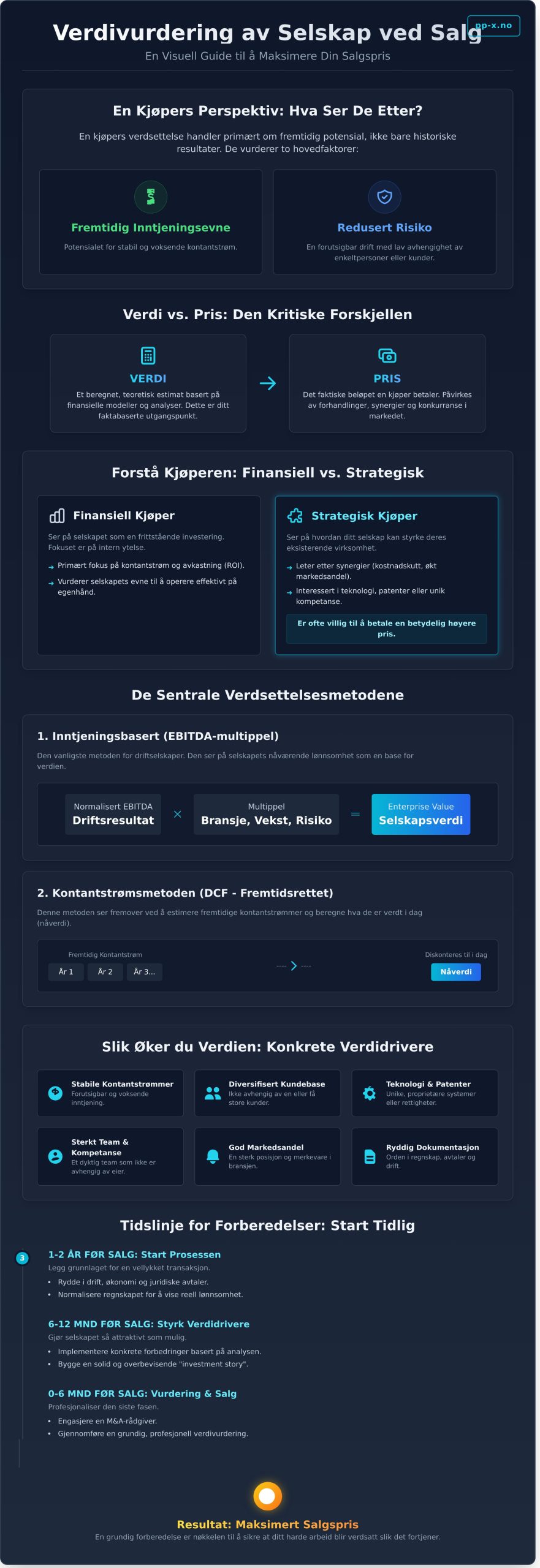

- Forstå at en kjøpers verdsettelse primært handler om fremtidig inntjeningsevne og redusert risiko, ikke bare historiske resultater.

- Lær hvilke verdsettelsesmetoder kjøpere oftest foretrekker, slik at du kan bygge en overbevisende og realistisk salgspresentasjon.

- En vellykket verdivurdering av selskap ved salg identifiserer konkrete verdidrivere – både finansielle og immaterielle – som du kan forbedre for å maksimere prisen.

- Start forberedelsene 1-2 år før et planlagt salg for å rydde i driften og dokumentasjonen, noe som direkte øker selskapets attraktivitet og verdi.

Hvorfor en verdivurdering er mer enn bare et tall ved salg

Når du forbereder salg av selskapet ditt, er en grundig verdivurdering av selskap ved salg det strategiske startpunktet. Mange bedriftseiere ser på dette som en ren matematisk øvelse for å finne en salgspris, men i realiteten er det et av de viktigste verktøyene du har i hele prosessen. En profesjonell verdivurdering gir deg ikke bare et tall, men en dyp innsikt i selskapets styrker, svakheter og skjulte verdier – alt sett fra en potensiell kjøpers perspektiv. Dette etablerer et faktabasert og realistisk utgangspunkt for forhandlinger.

For en rask visuell innføring i hvordan selskaper verdsettes, se videoen under:

Verdi vs. Pris: Den kritiske forskjellen for en bedriftseier

Det er avgjørende å forstå forskjellen mellom verdi og pris. Verdi er et beregnet estimat basert på anerkjente finansielle modeller og analyser. Pris, derimot, er det beløpet en kjøper faktisk er villig til å betale i en gitt markedssituasjon. Prisen kan ofte overstige den beregnede verdien dersom flere interessenter skaper en budkrig, eller hvis en kjøper ser unike muligheter i din bedrift. For å forstå de ulike tilnærmingene, kan du lese mer om det grunnleggende om verdivurdering og de ulike metodene som benyttes.

Den strategiske kjøperens perspektiv

En kjøper kan være enten finansiell eller strategisk. En finansiell kjøper (f.eks. et private equity-fond) ser primært på selskapets evne til å generere kontantstrøm og avkastning som en frittstående enhet. En strategisk kjøper ser derimot på hvordan din bedrift kan styrke deres eksisterende virksomhet. De leter etter synergier, som kan inkludere:

- Kostnadsbesparelser gjennom sammenslåing av funksjoner.

- Økt markedsandel eller tilgang til nye kundegrupper.

- Overtakelse av teknologi, patenter eller unik kompetanse.

Fordi en strategisk kjøper kan realisere verdier utover din bedrifts nåværende drift, er de ofte villige til å betale en betydelig høyere pris.

Slik brukes verdivurderingen aktivt i forhandlinger

En godt dokumentert verdivurdering er ditt sterkeste forhandlingskort. Den flytter diskusjonen fra synsing til fakta. Med en objektiv rapport i hånden kan du effektivt forsvare din prisforventning og nøytralisere lave bud. Rapporten gir deg troverdighet og viser at du har gjort en grundig jobb. I tillegg kan innsikten fra vurderingen brukes til å strukturere en kreativ avtale, for eksempel ved å definere en «earn-out»-modell der deler av kjøpesummen betales ut basert på fremtidige resultater – en løsning som bygger bro mellom kjøpers og selgers forventninger.

De vanligste verdsettelsesmetodene – sett fra selgerens ståsted

Når en kjøper skal vurdere selskapet ditt, vil de se på verdien fra flere vinkler. For deg som selger er det avgjørende å forstå hvilke metoder som veier tyngst. En grundig verdivurdering av selskap ved salg baserer seg sjelden på kun én metode, men en kombinasjon av tre hovedgrupper: inntjenings-, markeds- og substansbaserte metoder. Kjøpere er nesten alltid mest opptatt av fremtidig inntjening – det er tross alt den de investerer i.

Inntjeningsbaserte metoder (EBITDA-multippel)

Dette er ofte førstevalget for kjøpere av driftselskaper. Metoden tar utgangspunkt i selskapets driftsresultat før renter, skatt, avskrivninger og nedskrivninger (EBITDA). Dette tallet gir et bilde av den rene, underliggende lønnsomheten. Verdien beregnes ved å gange normalisert EBITDA med en «multippel». Faktorene som påvirker multippelen er mange, men de viktigste er bransje, vekstpotensial og selskapets unike risiko. Å forstå Drivkreftene bak en høyere salgspris, som en diversifisert kundebase og stabile kontantstrømmer, er avgjørende for å kunne argumentere for en høyere multippel. Husk at regnskapet må «normaliseres» ved å justere for engangskostnader eller private utgifter for å vise et reelt driftsresultat.

Kontantstrømsmetoden (DCF): Hva ser kjøperen på?

Mens EBITDA-multippelen ser på historisk inntjening, ser den diskonterte kontantstrømsmetoden (DCF) fremover. Her estimeres fremtidige kontantstrømmer (overskudd etter skatt og investeringer) og neddiskonteres til en nåverdi. For en kjøper er dette en test av realismen i dine budsjetter og vekstplaner. De vil granske dine antakelser nøye. En sentral faktor er avkastningskravet (diskonteringsrenten), som reflekterer risikoen kjøperen mener ligger i å oppnå disse fremtidige kontantstrømmene. Høyere risiko betyr et høyere avkastningskrav og dermed en lavere verdi.

Markeds- og substansverdier: Når er de relevante?

Disse metodene brukes oftere som et supplement eller i spesifikke situasjoner:

- Markedsverdi: Her sammenlignes selskapet med prisen på lignende selskaper som nylig er solgt. Metoden er nyttig, men begrenses ofte av mangel på tilgjengelige og direkte sammenlignbare transaksjonsdata.

- Substansverdi: Dette er verdien av selskapets eiendeler (justert til markedsverdi) minus gjeld. For de fleste driftselskaper representerer dette en nedre verdigrense, men for eiendoms- eller holdingselskaper kan det være den primære verdsettelsesmetoden.

Hva øker verdien? Drivkreftene bak en høyere salgspris

Når vi snakker om verdivurdering av selskap ved salg, handler det i bunn og grunn om to ting: selskapets fremtidige inntjeningsevne og risikoen knyttet til den inntjeningen. En kjøper betaler for en fremtidig kontantstrøm. Jo høyere og mer forutsigbar denne kontantstrømmen er, desto lavere er risikoen – og desto høyere blir prisen. Små, målrettede forbedringer kan gi store utslag. En økning i driftsresultatet på 500 000 kr kan, med en vanlig multippel på 6, øke den endelige salgsprisen med hele 3 millioner kroner. Fokuset ditt bør derfor ligge på å bygge et robust og attraktivt selskap ved systematisk å styrke verdidriverne.

Finansielle drivere: Stabil lønnsomhet og forutsigbar vekst

De harde tallene er fundamentet i enhver verdivurdering. En historikk med stabil og økende lønnsomhet er det sterkeste signalet du kan sende en potensiell kjøper. Det beviser at forretningsmodellen fungerer. En høy andel repeterende inntekter, som abonnementer eller langsiktige serviceavtaler, er gull verdt. Dette reduserer risikoen betraktelig sammenlignet med prosjektbaserte inntekter. Tilsvarende er en diversifisert kundebase kritisk; hvis én enkelt kunde står for mer enn 15-20% av omsetningen, representerer det en betydelig risiko som vil trekke verdien ned.

Operasjonelle drivere: Systemer, team og kontrakter

Et selskap som er helt avhengig av eieren, er vanskelig å selge. Verdien øker dramatisk hvis du har et kompetent og selvgående lederteam som kan drive selskapet videre uten deg. Veldokumenterte prosesser, rutiner og systemer er også en viktig verdidriver. Dette gjør det enklere for en kjøper å forstå driften og integrere selskapet i sin egen organisasjon. Sørg også for å ha langsiktige og gunstige kontrakter på plass, både med nøkkelkunder og viktige leverandører. Dette skaper forutsigbarhet og stabilitet som en kjøper er villig til å betale for.

Immaterielle verdier: Merkevare, teknologi og markedsposisjon

De immaterielle verdiene er ofte det som skiller et godt selskap fra et fantastisk investeringsobjekt. En sterk merkevare med et solid omdømme gir prisingskraft og lojale kunder. Eier du unik teknologi, patenter eller annen intellektuell eiendom (IP), skaper dette en konkurransebarriere som er svært verdifull. En ledende posisjon i en definert markedsnisje er også en betydelig fordel. Det er lettere å forsvare marginer og vekst i en nisje der man er en av de dominerende aktørene. Disse faktorene påvirker ofte hvilken multippel markedet er villig til å betale. For en dypere innsikt i dette, kan du lese Finansavisen for å forstå verdsettelsesmultipler og hvordan de anvendes i praksis.

Å identifisere og styrke disse driverne er den mest effektive forberedelsen til en vellykket verdivurdering av selskap ved salg. Er du usikker på hvor du skal starte? Få en analyse av din bedrifts verdidrivere med PP-X.

Slik forbereder du bedriften for en optimal verdivurdering

En vellykket verdivurdering av selskap ved salg starter lenge før en potensiell kjøper kommer på banen. For å oppnå best mulig resultat, bør du starte forberedelsene minst 1-2 år i forveien. Målet er enkelt: å presentere et ryddig, profesjonelt og attraktivt selskap som tåler et kritisk blikk. En grundig forberedelse bygger ikke bare tillit, men forenkler også kjøperens gjennomgang (due diligence) betraktelig.

Still deg selv det avgjørende spørsmålet: «Hvis jeg var en ekstern kjøper, hva ville jeg vært skeptisk til ved dette selskapet?» Svaret gir deg en klar og ærlig handlingsplan for hva som må forbedres.

Rydd i regnskapet: Normalisering av eierrelaterte kostnader

En kjøper er interessert i selskapets reelle, fremtidige inntjeningsevne, ikke historiske eierdisposisjoner. Derfor må du «normalisere» regnskapet ved å justere for kostnader som ikke videreføres etter et salg. Dette gir et mer presist bilde av lønnsomheten og danner grunnlaget for en justert EBITDA. Identifiser og dokumenter poster som:

- Eiers lønn (ofte satt kunstig høyt eller lavt av skattemessige årsaker)

- Private bilkostnader, telefon eller unødvendige reiser belastet selskapet

- Andre fordeler til eier som ikke er en del av normal drift

- Engangskostnader som ikke vil gjenta seg

Dokumentasjon og datakvalitet: Gjør deg klar for due diligence

Ingenting skaper mer usikkerhet hos en kjøper enn mangelfull dokumentasjon. Sørg for at selskapet fremstår som velorganisert ved å systematisere all viktig informasjon. En kjøper vil forvente umiddelbar tilgang til oppdaterte og skriftlige avtaler, inkludert leieavtaler, sentrale kunde- og leverandørkontrakter, og ansettelsesavtaler. Ha en komplett oversikt over selskapets eiendeler, gjeld og andre forpliktelser lett tilgjengelig. Dette viser kontroll og profesjonalitet.

Styrk fremtidsutsiktene: Bygg en solid og troverdig forretningsplan

Verdien av selskapet ditt ligger i dets evne til å generere fremtidig kontantstrøm. En overbevisende og realistisk forretningsplan er derfor avgjørende. Utarbeid budsjetter og prognoser for de neste 3-5 årene som er godt underbygget med markedsdata og konkrete veksttiltak. Dette er ikke bare kritisk for en verdivurdering av selskap ved salg basert på kontantstrømsanalyse (DCF), men også for å gi kjøperen troen på at investeringen vil gi god avkastning.

Rollen til en M&A-rådgiver i verdivurderingsprosessen

En vellykket verdivurdering av selskap ved salg handler om mer enn bare tall. Det krever markedsinnsikt, strategisk posisjonering og forhandlingsekspertise. En erfaren M&A-rådgiver (fusjoner og oppkjøp) er en uvurderlig partner som sikrer at du realiserer den fulle verdien av livsverket ditt.

Rådgiveren tilfører prosessen flere kritiske elementer:

- Objektivitet og markedsperspektiv: Gir en upartisk vurdering basert på reelle transaksjonsdata og inngående kjennskap til markedet, fri for eierens følelsesmessige tilknytning.

- Identifisering av verdidrivere: Hjelper med å identifisere, kvantifisere og tydelig kommunisere de unike verdiene i ditt selskap, inkludert nødvendige normaliseringer av regnskapet.

- Strategisk materiale: Utvikler profesjonelt salgsmateriell (som et informasjonsememorandum) som presenterer selskapets verdi og potensial på en overbevisende måte.

- Forhandlingspartner: Fungerer som en strategisk buffer og forhandler på dine vegne, noe som sikrer en profesjonell avstand og optimaliserer forhandlingsresultatet.

Fra indikasjon til forhandling

Prosessen med en rådgiver starter ofte med en grundig, indikativ verdivurdering. Dette er ikke bare et tall, men et strategisk verktøy som brukes for å etablere et realistisk forventningsnivå og danne grunnlaget for markedsføringen av selskapet. Når budene kommer inn, blir rådgiverens rolle enda viktigere. De analyserer strukturen i hvert bud – ikke bare prisen, men også betingelser, finansiering og andre vilkår. Med sin erfaring hjelper de deg å navigere i komplekse forhandlinger for å sikre den best mulige avtalen.

Profesjonell presentasjon og troverdighet

En verdivurdering utarbeidet av en anerkjent rådgiver gir umiddelbar troverdighet. Potensielle kjøpere ser at prosessen er profesjonell og at verdsettelsen bygger på en solid og anerkjent metodikk. Dette styrker din forhandlingsposisjon betydelig. Kanskje like viktig er at rådgiveren tar hånd om den tidkrevende prosessen. Dette frigjør din tid og energi, slik at du kan fortsette å fokusere på det du kan best: å lede selskapet og opprettholde stabile resultater gjennom salgsperioden, noe som i seg selv er en kritisk verdidriver.

Er du klar for å ta det første steget mot et vellykket salg? Kontakt PP-X for en konfidensiell samtale om verdien av din bedrift.

Fra verdivurdering til vellykket salg: Slik realiserer du verdien av ditt livsverk

Å selge et selskap er en monumental beslutning. Som denne guiden har vist, er en grundig verdivurdering langt mer enn et tall – det er et strategisk kompass for hele salgsprosessen. De viktigste lærdommene er at verdien kan påvirkes aktivt gjennom smarte forberedelser, og at en dyp forståelse for hva som driver verdien i din bedrift gir deg et uvurderlig forhandlingsfortrinn. En profesjonelt utført verdivurdering av selskap ved salg er derfor ikke en kostnad, men en investering i et best mulig resultat.

Prosessen krever ekspertise, og du trenger ikke å navigere den alene. PP-X er spesialister på M&A for norske bedrifter og har erfaring med hele salgsprosessen fra A til Å. Vi fungerer som en strategisk partner for ambisiøse selskaper som søker vekst og vellykkede transaksjoner, og sikrer at du er best mulig posisjonert for å oppnå dine mål.

Klar for å realisere verdien av ditt livsverk? Kontakt PP-X for en strategisk gjennomgang og la oss sammen legge planen for ditt vellykkede salg.

Ofte stilte spørsmål om verdivurdering av selskap

Hva koster en profesjonell verdivurdering av et selskap?

Prisen for en profesjonell verdivurdering varierer betydelig basert på selskapets størrelse, kompleksitet og bransje. For en mindre bedrift kan kostnaden starte på rundt 50 000 kr. For større og mer komplekse selskaper, som krever dypere analyse og due diligence, kan prisen overstige 200 000 kr. Investeringen sikrer en nøyaktig og troverdig verdivurdering som danner et solid grunnlag for forhandlinger med potensielle kjøpere og maksimerer den endelige salgsprisen.

Hva er en typisk EBITDA-multippel i Norge i dag?

En typisk EBITDA-multippel i Norge varierer sterkt mellom ulike bransjer. For stabile, modne selskaper ligger den ofte i intervallet 4-7x. I vekstbransjer som teknologi eller programvare kan multippelen være betydelig høyere, ofte fra 8-15x eller mer, avhengig av veksttakt og skalerbarhet. Det er viktig å huske at multippelen kun er ett av mange verktøy i en verdivurdering, og den må justeres for selskapsspesifikke faktorer som risiko og markedsposisjon.

Kan jeg verdsette selskapet mitt selv ved hjelp av online verktøy?

Online verktøy kan gi en rask og forenklet indikasjon på verdi, men de fanger sjelden opp de unike faktorene som driver verdien i ditt selskap. De kan ikke vurdere kvaliteten på ledelsen, markedsposisjon eller immaterielle verdier. For en så viktig prosess som en verdivurdering av selskap ved salg, anbefales det sterkt å engasjere en profesjonell rådgiver. Dette sikrer en grundig og forsvarbar analyse som gir deg trygghet i forhandlingene med kjøpere.

Hvor lang tid tar en grundig verdivurderingsprosess i forbindelse med et salg?

En grundig verdivurderingsprosess tar vanligvis mellom 3 og 6 uker. Tidsbruken avhenger av selskapets kompleksitet og hvor raskt nødvendig dokumentasjon som regnskaper, budsjetter og strategiske planer blir tilgjengelig. En godt forberedt datainnsamling fra din side kan bidra til å effektivisere prosessen betydelig. Rådgiveren vil bruke tiden på analyse, bransjesammenligninger og utarbeidelse av en detaljert rapport som danner grunnlaget for salgsprosessen.

Hvordan påvirker arbeidskapital den endelige kjøpesummen?

Arbeidskapital er avgjørende for den endelige kjøpesummen. I en salgsavtale blir man enige om et normalisert nivå av arbeidskapital som trengs for å drive selskapet. Ved overtakelse justeres kjøpesummen basert på det faktiske nivået. Dersom arbeidskapitalen er høyere enn avtalt, økes kjøpesummen. Er den lavere, reduseres prisen tilsvarende. Dette sikrer at kjøperen overtar en virksomhet med tilstrekkelig likviditet til å opprettholde den daglige driften.

Bør jeg informere de ansatte om at selskapet skal verdivurderes for salg?

Det anbefales generelt å holde prosessen konfidensiell i de tidlige fasene. Å informere ansatte for tidlig kan skape unødvendig usikkerhet og uro, noe som kan påvirke driften negativt. Involver kun et lite, betrodd team i starten. En plan for kommunikasjon til de ansatte bør utarbeides, men den bør først iverksettes når en avtale er nært forestående eller signert. Dette sikrer en ryddig prosess og ivaretar de ansattes trygghet.